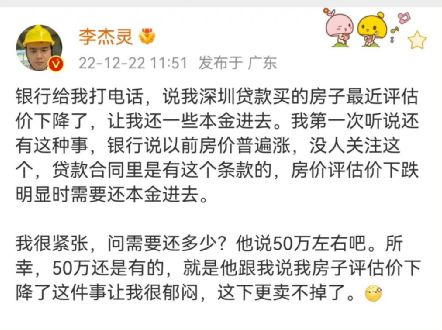

近日,一条来自深圳某业主的房子评估价下跌,银行催本金的事吓坏了很多业主!

深圳的这位业主称,不只是他自己,已经有很多人接到了银行的电话。

银行主要是告知业主购买房屋评估价已经跌破了当时的贷款金额。银行为了控制风险,需要业主提前还一部分本金进去。

银行的意思是:业主要想办法自己补上评估价低于本金部分的差价!

业主可以不补差价吗?

答案是否定的:不行!

银行凭什么让购房者补齐本金?有什么依据?

依据是购房者当初贷款买房的合同中有相关条款,条款是有法律效应的!

该要款的名称是《房贷对冲条款》

所谓房贷对冲是指对于办理了按揭贷款、公积金贷款的还贷人,就是指用按揭账户或公积金账户里的金额来还房贷月供的全部或者是部分。

每月对冲还贷时,如果本人及配偶的住房公积金可用余额不足以对冲还贷,贷款人应该及时在其银行还款账户内补足差额部分。

打个比方:

假设5 年A名下的房子被银行评估为 1000 万,A首付三成 300 万向银行贷出来 7 成 700 万。

5年后,这一套房子因为房价下跌银行重新评估,估值降到了 800 万,这个时候A的可贷款额度也相应的降低到了 560 万。

从5年前的贷款 700 万,到现在的贷款 560 万,相当于银行之前多贷了 140 万给A。

现在,银行为了降低风险理所当然的要求购房者必须填补本金,比如说再增加 140 万本金

买个房子,在美国贷款和在中国贷款有哪些主要区别?除了首付比例、贷款利率、贷款流程、利率锁定年限等等,其实最主要的区别是追索权的区别:

很多买房者都有一个误区,天真的认为把房子抵押给银行获得贷款,如果无法按时还款的话,最坏的情况就是银行把房子收走。其实并非如此。

如果贷款有追索权,银行把房子拍卖之后如果无法收回所有的贷款额,银行有权利把贷款人的其他资产也收走。这时候贷款人可能就面临负资产的情况,就是房子给了银行之后,仍然欠银行一大笔债

下面我们拿一个实际案例来说明:

王先生购买了一个1000万的房产,首付30%,即300万;银行贷款70%,即700万。假设王先生在购买后很快没有能力按时还月供,银行收回房屋,进行拍卖,结果市场不景气,仅仅拍了500万。

(1)假设贷款有追索权,这时候王先生就仍然欠银行200万,因为银行借给王先生700万,拍卖仅仅收回500万。这个差额需要王先生通过变卖其他资产归还。

(2)假设贷款没有追索权,王先生就和银行两清了。

美国实行非追索权住房抵押贷款(Non-recourse mortgage)。在次贷危机爆发前,美国利率水平降至历史低位,金融机构竞争异常激烈,大规模向低信用评级和低还款能力的购房人提供低首付、非追索权房贷,是为次级贷款。2007年美国房价触顶下行后,大量住房的市场价值小于贷款余额,大多数购房者选择放弃抵押物来止损。由于住房抵押贷款合同中设置的是非追索权房贷条款,在购房人放弃抵押物时,金融机构对购房人债权即行中止。由此可见,购房人一旦因房价下行而放弃房产,金融机构直接承担房价继续下行的损失。这一条款也成为美国次贷危机爆发的原因之一,房利美、房地美等住房贷款机构陷入了困境,雷曼等持有大量次级贷款证券化产品的金融机构纷纷破产。

日本、香港等实行有追索权房贷。简言之,当住房的市场价值低于贷款余额时,购房人如果放弃房产,债权人金融机构拍卖房产清偿债务后的不足部分,仍可通过法律途径进行追索。除非购房人作为自然人完全破产,否则银行债权将永续存在。这一条款使得日本、香港等在泡沫破灭后,普通居民即便处于负资产,仍坚持偿还房贷,或者如香港影星钟镇涛申请个人破产,银行债权才会终止。

中国住房抵押贷款是有追索权房贷,并且自然人不能申请破产。需要注意的是,目前中国有关破产的法律从未设置自然人破产条款。因此,自然人一旦陷入断供或大量负债,银行债务或将伴随自然人终身。另外还将面临以下法律后果:

(1)不良信用记录将进入央行征信系统;

(2)若法院强制执行追索权,断供者所有账户将被冻结;

(3)房贷断供还将影响自然人的日常消费生活、乘坐飞机、子女上私下学校以及出国旅行等活动。

下面是近期媒体报道的一个北京燕郊断供者的真实案例:

2017年在燕郊置换房屋,换三居140平米总价426万贷款金额298万,每月月供16800元,当时满怀憧憬觉得负担这点不算什么(唯一住房截止2021年我35岁)一晃四年过去了,还款总金额806400元,这四年有自己的原因,有大环境的原因,还不起了。

这套房子二手房卖也就235-240万成交价,卖了我还要倒找银行40多万,于是我选择断供,希望银行直接把房子收走算了。

然后,重点来了,希望想断供的人趁早打消念头。

1、逾期7个月,被起诉被判决,毫无疑问的

逾期的原因是法院传票和判决书都是邮政EMS来送达,结果不送到家,放在快递驿站。

没及时签收,开庭缺席,按未到场处理。法院及银行走快速简易流程直接判决,建议一定留意快递,一定要出席开庭。

2、收到判决书后自己好好看了下内容,4年前贷款298万,四年内还了80万,欠款本金还有282万未还,也就是四年时间还了16万本金,64万的利息。

3、因为被判决,需要承担的利息、罚息49908元,案件受理费15389元,保全费5000元,中国银行委托的起诉律师费122620元,高达192917元。

4、为什么律师费要我承担,为什么律师费会这么高?

因为贷款合同里写了逾期或无力偿还有一条包括但不限于由借款人承担这些,我相信办理房贷太多人都没看过结款合同,就是签字。

电话问了中国银行信贷人员说律师费可以谈。前提是你要把7个月月供及案件受理费、保全费、罚息一并缴纳,这样律师费出个2-3万就行。

又电话联系上了原告律师也是这么说,和银行口径大体一致但是律师费2-3万没吐口。

我又电话联系了河北省律师协会,一位女士接的,告诉我说是根据市场,那我理解的就是拍脑瓜门,只高不低。

5、我特别想上诉,去燕郊法院开具了(未生效法律文书)被告知上诉可以,需要花钱的,大约在3万(中行及原告律师告知并劝我)说没有改判的可能,还会徒增3万的费用算在我自己头上。

6、我服了,彻底服了,无力感,上诉的念头也不敢想了,认了吧!随后告诫各位别冲动,砸锅卖铁也要还

同样的剧本,20年前就曾在香港上演过,因房价下跌而陷入悲剧的人,不在少数。

看两组数据。

在1997至2003年间,香港房价整体跌幅高达70%,超过10万香港人成为“负资产”人群,按照香港240万套房产算,占总人口的5%。

在那几年,许多资不抵债的人,选择用烧炭自杀或跳楼的方式来了结生命。据报道,仅仅在2003年,就有320人选择烧炭自杀。

那时候,民间流传一句话:“1997年在香港,不买房就是傻子。”不管是中产,还是平民老百姓,对炒房的执念根深蒂固。

加之当时的香港允许“二按”,买房可以做9成按揭,所以为了买房,很多人几乎把杠杆加到了10倍。

这么高的杠杆率,无疑是一场豪赌,要么前程似锦,要么血本无归。

当香港房价遭遇暴跌7成时,原价500万的房子,最后剩下的实际价值只有150万;原价1000万的房子,缩水到了300万。如此惊心动魄的断崖式下跌,大部分人都是没办法承受的。譬如有一个经典的真实案例,香港某知名企业的货柜车司机黎先生。

1997年,黎先生掏空所有积蓄,首付80万在深水湾买了一套房子,总价722万,向银行按揭668万。没多久,房子价格便大幅下跌,最低跌至200来万。雪上加霜的是,在经济低迷的大背景下,黎先生惨遭裁员。

此时,银行突然要求他补缴本金330万。因为没有钱补交,只能眼睁睁地看着房子走法拍流程。房子被拍卖后,他仍然倒欠银行几百万…

在多重压力下,这位货柜车司机最终选择用烧炭自杀的方式,告别人世间。

其实这次香港楼市的灾难来源于香港股市的暴跌:

背景提示

越南经济曾经持续10年7%以上的高增长,仅次手中国,世界排名第二,但随着国际热钱流出,越南的贸易赤字加外债已高达270亿美元,而越南外汇储备只有200亿美元。金融冲击引发的泡沫爆破令亚洲各国为之侧目。实际上,就金融而言,越南只是一个成熟度较低的市场,那么,当泡沫阴影出现在高度发达的亚洲金融中心——中国香港,又会出现怎样的情况呢?

讲完这两个简单的国家,我要给你们讲另外两个比较复杂的中国香港和日本,如何在这两个地方打泡沫大战?因为日本人跟中国人都比较聪明,对付这两个地方需要费一点周折,不过还是可以对付,那我们看一看他们如何慢慢进逼到我们的周围,先看看他们如何打击中国香港,手段之高,我非常佩服。

首先,一定要从1块钱变成10块钱。看看香港,1974年伴随着西方经济从石油危机中全面复苏,香港经济和房地产产业重新走上了快车道,从1974年到1983年的10年间,房地产持续多年增长,这段期间里,香港成功完成了以轻纺、成衣、壁料等制造业为主向金融、咨询、公用、电信、海陆空运输、旅游等高附加值服务业为主的经济转型。香港经济同时得益于内地改革开放,与华南经济融为一体,获得巨大发展空向和能量。从20世纪70年代到20世纪90年代,香港经济高速发展,银行存款20年向增加了81倍,也就是说香港人的财富变成10块钱了。居民财富开始大量流入房地产市场跟股市,为什么呢?这是一定的,因为到这个阶段之后,你嫌了10块钱一定要5块钱投资实体经济,5块钱投资楼市跟股市,中国香港做的事情也不会比泰国跟越南高明。

但是,和越南、泰国一模一样的是什么呢?那就是国际游资亦加入疯狂热炒。看他们又来了,毫无例外。他们想干什么呢?想把中国香港的股市、楼市价格炒到15块钱,然后剥削你,从1991年到1997年泡沫爆破前夕,香港房价上升了4倍,相比于1985年, 1997年的房价升幅更高达了9倍到10倍, 1995年到1997年的两年间,香港地产市场升值了80%,恒生指数翻了1.4倍,到1997年8月7日到达项峰, 16673点,到了这个阶段,已经把你拉到了15块钱,所以香港人再也不想做实体经济了,香港是什么呀?就是一个炒楼、炒股的地方,因为太好赚钱了,所以把应该投资在实体经济的5块钱拿去炒楼、炒股,香港到现在都没有实体经济,因为他不想做了,因为炒楼、炒股这个玩意儿多米劲,做制造业多辛苦啊

好,怎么对付香港人呢?中国香港跟泰国,越南不一样,他们都有贸易赤字,所以都缺美元,缺美元的结果就是,只要你的政策犯错误,你自己垮,所以当时他们透过国际投资银行,透过国际媒体,宣扬提高利率,他们告诉泰国,你要提高利率,吸引外资:告诉越南,你要提高利率,解决通货膨胀问题。这两个国家都听了,为什么?他们和我们一样,总认为外国的月亮比较脚,外国人讲的话就是对的,哪里知道这都是他们的阴谋。由于你缺乏外汇,提高利率的结果,使得经济由于政策错误更加滑向低谷,你又缺美元外汇,所以完全无法救治经济,你根本没有转圈的空间。可是,香港人不好对付,香港的外汇储蓄率是非常高的,而且中国人也更聪明一点吧,聪明也好,不聪明也好,反正结果都是一样的,被泡沫大战坑了。

所以,要怎么对付香港呢?索罗斯再次出击,因为香港是非常复杂的地方,要对付香港人,得用声东击西的办法,如何让香港的泡沫破灭呢?这个不容易,反正原则就是一定要逼香港人像越南跟泰国一样提高利率,越南跟泰国自己就提高了,可香港人不好糊弄啊,香港既没有通货膨胀,又不缺外资,那怎么忽悠呢?

背景提示

金融业是香港主要经济支柱之一,早在20世纪五六十年代,香港就已经成为地区性的金融中心。70年代以后,香港各项金融业务规模不断扩大并日益走向国际化。十多年间,香港发展成为国际性金融市场。1997年,美国金融大鳄索罗斯旗下的对冲基金掀起了对东南亚各国的连番狙击,震惊全球。在横扫东南亚之后,索罗斯把目光移向了中国香港。那么,索罗斯准备怎么做呢?

想啊想啊,想啊想啊,索罗斯想起来了,结果就在一个夜黑风高的晚上,突然半夜12点,索罗斯在组约卖空港币,什么叫卖空,我想给你做个解释,就是今天我向一家证券公司借出一张股票,用今天100块的价格先卖掉,明天等股价跌到了60块,我再买回来,把股票还给证券公司,由于我是100块卖的, 60块买回来的,所以我就赚了40块。所以和炒股票不一样的是,炒股票要等股价涨才能赚钱,卖空呢,股价跌了才能赚钱。

因此索罗斯要卖空港币的目的就是狙击港币赌港币跌,和卖空股票是一样的,只要港币跌它就能赚钱。但是索罗斯这么做一点都不合理,因为香港的汇率制度非常奇怪,它不是简单的周定汇率,而是所谓的联系美元汇率。为了给读者一个清楚的概念,首先我们谈谈什么是固定汇率,固定汇率就是政府定一个外汇价格,例如一美金换七块人民币,如果美元价格高了,政府要抛美元打乐美元价格,买人民币拉抬价格来调节,政府通过买卖美元外汇来维持这个汇价,保持一兑七,但香港不是,香港实行的是联系汇率,什么叫联系汇率?它和固定汇率不一样,那就是香港的三家发钱二银行,包括汇丰银行,渣打银行和中国银行,只要他们想发行港币,就一定要先存美元到香港金融管理局,也就是说我存100美元去金融管理局,银行才能发行750港币。如果不存美元进去,那就不能发行港币,这就是联系汇率制度,这儿乎是全世界唯一的。和中国不一样,中国发行人民币是不需要存美元的,只要政府说,一美金换七块钱人民币,如果价格发生变化,政府来调节。香港不是,香港是一定要存进去美元,才能够发行港币。那么香港根本就没有港币啊,他都是美元嘛,因为你每一个港币的现钞后面都有美元,港币实际是什么?不就是美元的代用券嘛,

只要发行港币就一定要有美元,所以港币就是美元,港币也就是美元的面纱,既然是美元的话,请你用屁股想一想,索罗斯怎么可能卖空美元的而纱港币呢?怎么可能跟美元对抗呢?是不是?哪有用美元去狙击美元的呢?各位想想有可能吗?绝对不可能的。而且索罗斯又怎么敢狙击美元呢?他不想活了?美国政府肯定会逮捕他。所以你看这本身就不合理啊?你总得用不同的货币来狙击,对不对?所以根本就不可能成功的,你急什么呢?结果我们紧张得不得了,你晓得我们干了什么事情吗?哎呀,当时吓坏了,完了,完了,索罗斯狙击我们了。

所以当场香港的金融管理局就做了个决定,说,不准拆借。索罗斯今天卖空港币,明天呢?他就要到香港市场买回港币,再还回去。如果哥们儿来香港买不到港币呢?也就还不回去了,还不回去就是违约,就要交罚款了,对不对?你就败了,理解我的意思吗?所以我们香港人在想,让他还不回去他不就败了吗?我们不就是把他打败了吗?所以这个时刻呢,我们接下来干了一作有意义的事情,那就是让索罗斯借不到港币。借不到港币就还不了钱,还不了钱他就输了。

好,香港金融管理局为了让索罗斯拿不到港币,所以大量抛出美元收购港币,把市面上的港币都收回米,让你买不到港币就还不回去了,由于大量抛出美元收购港币,所以港币就没了,没错,索罗斯也买不到港币了。可是,如果港币没了,那我请问,港币的利率怎么办?你这个货币突然减少了,你这个利率会怎么样?马上上涨对不对?因为没有港币了,我需要港币怎么办?我就得用高利率来借港币,是不是?好了,你由于用美元把港币都换回来了,你以为把港币都收回来之后,索罗斯就还不回去吗?那我告诉你,你把港币收回来的结果是市而上缺港币,因此港元的利率立刻狂涨。你知道涨了多少吗?香港同业拆借利率,一天的利率就涨到了280%的天价。

我们香港人不是比越南人聪明吗?我们不是比泰国人聪明吗?最后你的利率怎么样?你还是涨了,只是这一次他用非常复杂的方法,用声东击西的方法逼迫我们的利率涨了,利率涨了,你还记不记得越南的故事和泰国的故事,股价会怎么样?狂跌,那如果说索罗斯真的想捞一笔的话,他应该对股价做什么动作?先卖空股票,所以我查了数据,在他狙击之前,索罗斯己经卖空了8万个恒生指数的合问,赌什么?赌的就是恒生指数狂跌,什么叫卖空?那就是借出8万个恒生指数,用今天的高价卖掉,明天等到恒生指数跌到低谷以后,再买回来8万张合同还回去。因此高价卖的,低价买的,就赚差价,所以索罗斯真的想靠什么赚钱?靠股价大跌卖空而赚钱,根本不是靠外汇。

背景提示

香港的联系汇率制度被认为是风险最小的一种货币制度。索罗斯实际上没有看到香港货币制度上的漏洞,但他却在金融监管体制与经济泡沫问题上找到了机会。在1997年上半年,香港的楼市、股市泡沫正值顶峰,随着居民财富与因际游资的疯狂炒作,香港1997年房价相比1985年,升幅高达9至10倍,由于看好香港回归的前景,香港股市一路暴涨,外资大量涌入香港股市, 1997年8月7日,香港恒生指数涨到16673点的历史最高位。而从1990年至1997年,楼市和股市为香港带米约7万亿港元的“额外财富”,相当于这七年间香港本地的生产总值。而对巨大的泡沫,索罗斯的狙击结果就显得格外惨烈。

结果,在1997年10月23日利率提高到280%的时候,我们的股票价格狂跌, 400亿美元的股票市值烟消云散。说到索罗斯的狙击, 1997年之后,恒生指数从16673点的高峰一直跌到了6660点,跌去了60%,就这么一招,我们就彻底失败了。

还有香港的楼价,从1997年最高峰开始持续下跌,到2003年差不多跌去了60%的市值,也就是说楼市下跌,港人财富蒸发了2.2万亿港元,平均每个业主损失267万港元,负资产人数高达17万人,一直到2009年才恢复到1994年的水平,这是我们的楼市。

更重要是什么呢?那就是1997年之后到1998年,股价大跌、楼价大跌,这两个大跌的结果呢,使得香港被席卷一把,香港老百姓的财富从20块钱跌回了5块钱,所以香港老百姓变得贫穷了。从那个时候开始,香港老百姓产生了索罗斯恐惧症,一听到索罗斯就怕得要死,这就是为什么过去恒生指数涨到一万六。一万七。一万八的时候就开始大幅震荡,叫做索罗斯振荡,就是被索罗斯吓得。而且我们香港人胆子一向小,最近为什么涨了这么多呢?那是大胆人干的,是谁?中国大陆的资金去干的。现在又炒到了2万多点,楼价也炒翻天了。我告诉各位,美国可能又要开始出手了。

但是如果我是他们,我有资金,我肯定这么干,至于用什么方法干,我不晓得,但至少你会发现他对付我们香港人是用声东击西的方法,你说他们高不高明?说是打击外汇,其实是用股票市场大赚一笔。赚了多少钱呢?至少我们市值损失了400亿美金。我相信他们至少赚百亿关金吧。

节选之:《郎咸平说:新帝国主义在中国2》

香港股灾自香港成立股市以来,已发生了多次。以下是较为重要:

1960年代

1965年股灾,跌幅达24.71%。(广东信托银行挤提事件)

1967年股灾,跌幅达31.70%。(1967年香港暴动)

1970年代

1973年股灾,跌幅达91.54%。(“置地饮牛奶”事件)

1980年代

1981年股灾,跌幅达62.64%。(中英会谈陷入僵局、港元大跌)

1987年股灾,跌幅达52.50%。(黑色十月环球股灾)

1989年股灾,跌幅达35.29%。(六四事件)

1990年代

1994年股灾,跌幅达45.31%。(美国大幅加息、中国经济宏观调控、墨西哥金融危机)

1997年股灾,跌幅达61.09%。(亚洲金融风暴、红筹股泡沫、地产业泡沫)

2000年代

2000年股灾,跌幅达54.71%。(科网股泡沫爆破、九一一恐怖袭击、沙士事件)

2008年股灾,跌幅达66.59%。(次贷危机、环球金融海啸)

2010年代

2011年股灾,跌幅达35.29%。(美国债务上限危机及欧洲主权债务危机)

2015年股灾,跌幅达36.06%。(中国融资融券风暴、人民币及港元弱势、2016年中国股票市场熔断机制实施)

2018年股灾,由5月起连跌6个月,平了1982年港股史上最长跌浪的纪录,直至10月份,恒指累跌2808点或10.11%。

2020年代

2021-2022年股灾,由2021年2月起下跌,直至2022年10月,恒生指数跌幅达51.5%。(中概股监管风波、恒大债务危机、俄乌战争、新冠肺炎大流行)

在香港流传的一个都市传奇,指香港的证券市场每隔大约十年就会出现一次大型股灾,亦即是香港十年股灾周期。2008年环球金融海啸后,每隔大约3-4年就会出现一次股灾。

参考:

1.https://www.163.com/dy/article/HPE94R9L0553CR7A.html

2.https://zhuanlan.zhihu.com/p/593971656

3.https://xueqiu.com/4010286949/206212007

4.https://www.99csw.com/book/4529/160088.htm